郑州

郑州

复习备考

| 业务中心: | 0371-55696552 18037153049 |

您的当前位置: 鲁班培训-一建培训,二建培训,监理,注册安全工程师等 > 复习备考 >

2015一级建造师《工程经济》第二章真题特训(3)

作者:鲁班培训 来源:鲁班培训 浏览:382 添加日期:2016-06-04

1Z102000工程财务第三批真题特训

21.【2012年真题】企业从银行取得一笔长期借款2000万元,年利率8%,期限3年,每年末结息一次,到期一次还本,借款手续费率0.2%,企业所得税率25%,则该笔借款的资金成本率为( )。

A.6.00%

B.8.02%

C.6.01%

D.8.20%

【答案】C。

【解析】该笔借款的资金成本率的计算过程如下:

22.【2012年真题】企业应收账款管理中,可以通过“5C”系统对顾客的( )进行评估。

A.资产状况

B.信用品质

C.偿债能力

D.盈利能力

【答案】B。

【解析】所谓“5C”系统,是评估顾客信用品质的五个方面,即:品质(Character)、能力(Ca-pacity)、资本(Capita1)、条件(Condition)、抵押(Collatera1)。其中品质是客户的信誉、过去付款的记录和债务偿还的情况。

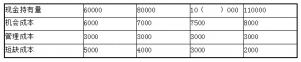

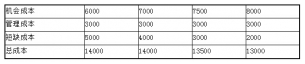

23.【2012年真题】某施工企业制订了下表的四种现金持有方案(单位:元)。从成本分析的角度来看,该企业最佳的现金持有量为( )元。

现金持有方案及相关成本(单位:元)

A.60000

B.80000

C.100000

D.110000

【答案】D。

【解析】本题中四种方案的总成本计算结果见下表:

现金持有总成本(单位:元)

经过以上比较可知,现金持有量为110000元的方案的总成本最低,故该企业的最佳现金持有量是110000元。

24.【2011年真题】对会计核算的范围从空间上加以界定是通过( )实现的。

A.持续经营假设

B.会计主体假设

C.会计分期假设

D.货币计量假设

【答案】B。

【解析】会计主体又称会计实体,强调的是会计为之服务的特定单位。这个组织实体从空间上界定了会计工作的具体核算范围。

25.【2011年真题】我国现行《企业会计准则》规定,企业应当以权责发生制为基础进行会计确认,实行权责发生制的前提是( )。

A.会计分期假设与收付实现

B.会计分期假设与持续经营

C.持续经营与公允价值核算

D.历史成本与公允价值核算

【答案】B。

【解析】权责发生制是以会计分期假设和持续经营为前提的会计基础。

26.【2011年真题】根据财务会计的有关规定,下列支出中,属于费用的是( )。

A.购置固定资产的支出

B.向所有者分红支出

C.支付未按期纳税的滞纳金

D.支付购置原材料的价款

【答案】D。

【解析】在一般情况下,企业的支出可分为资本性支出、收益性支出、营业外支出及利润分配支出四大类。收益性支出是指某项效益仅及于本会计年度(或一个营业周期)的支出,这种支出应在一个会计期间内确认为费用,如企业生产经营所发生的外购材料、支付工资及其他支出。以及发生的管理费用、营业费用、财务费用等。

27.【2011年真题】某施工企业购买一台新型挖土机械,价格为50万元,预计使用寿命为2000台班,预计净残值为购买价格的3%,若按工作量法折旧,该机械每工作台班折旧费应为( )元。

A.242.50

B.237.50

C.250.00

D.257.70

【答案】A。

【解析】工作台班法是按照工作台班数平均计算折旧的方法。它适用于机器、设备等计提折旧。

其计算公式如下:每工作台班折旧额=应计折旧额/总工作台班

=500000元×(1-3%)/2000台班=242.50(元/台班)

28.【2011年真题】某施工企业与业主签订了一份修建15km地铁的建造合同,合同约定工程总造价45亿元,建设期3年,第1年该施工企业修建了4公里,第2年修建了8公里,则第2年合同完工进度为( )。

A.80.00%

B.20.00%

C.26.67%

D.53.33%

【答案】A。

【解析】根据累计实际发生的合同成本占合同预计总成本的比例确定。该方法是一种投入衡量法,是确定合同完工进度常用的方法,其计算公式如下:

合同完工进度=累计实际发生的合同成本/合同预计总成本×100%

则合同完工进度为[(4+8)公里/15公里]×100%=80%。

29.【2011年真题】某企业因排放的污水超出当地市政污水排放标准而缴纳罚款200万元,财务上该笔罚款应计入企业的( )。

A.营业外支出

B.销售费用

C.管理费用

D.营业费用

【答案】A。

【解析】营业外支出如固定资产盘亏、处置固定资产净损失、处置无形资产净损失、债务重组损失、罚款支出、捐赠支出、非常损失等。

30.【2011年真题】根据我国现行《企业会计准则》,应计入经营活动产生的现金流量的是( )。

A.取得投资收益收到的现金

B.偿还债务支付的现金

C.吸收投资收到的现金

D.收到的税费返还

【答案】D。

【解析】经营活动的现金流量主要包括:销售商品、提供劳务收到的现金;收到的税费返还;收到其他与经营活动有关的现金;购买商品、接受劳务支付的现金;支付给职工以及为职工支付的现金;支付的各项税费;支付其他与经营活动有关的现金。

鲁班培训河南分校-河南鲁班培训主营:建造师培训、消防工程师培训、造价工程师、监理工程师、安全工程师等建筑人才及企业人才培训,建筑学历(郑州大学、电大),证书代办,技工证、八大员、中级职称代评等。

鲁班培训郑州分校-郑州鲁班培训官方唯一地址:郑州市金水路与文化路交叉口向东50米路南建达大厦808、810室(新通桥站下车);

联系电话:400-610-8299,0371-63281881,18137142639。

河南鲁班培训官网:www.luban123.com

微信公众号:henanlobn