郑州

郑州

复习备考

| 业务中心: | 0371-55696552 18037153049 |

您的当前位置: 鲁班培训-一建培训,二建培训,监理,注册安全工程师等 > 复习备考 >

一级建造师《工程经济》第一章真题特训(4)

作者:鲁班培训 来源:鲁班培训 浏览:466 添加日期:2016-06-04

1Z101000工程经济真题特训第四批

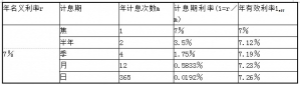

31.【2011年真题】某施工企业希望从银行借款500万元,借款期限2年,期满一次还本。经咨询有甲、乙、丙、丁四家银行愿意提供贷款,年利率均为7%。其中,甲要求按月计算并支付利息,乙要求按季度计算并支付利息,丙要求按半年计算并支付利息,丁要求按年计算并支付利息。则对该企业来说,借款实际利率最低的银行是( )。

A.甲

B.乙

C.丙

D.丁

【答案】D。

【解析】本题中年名义利率为7%,则年、半年、季、月、日的年有效利率见下表。

年有效利率表

甲、乙、丙三家银行的计息周期都小于一年,则其实际年利率都大于7%。只有丁银行的实际利率与名义利率相等,即为借款实际利率最低的银行。

32.【2011年真题】将技术方案经济效果评价分为静态分析和动态分析的依据是( )。

A.评价方法是否考虑主观因素

B.评价指标是否能够量化

C.评价方法是否考虑时间因素

D.经济效果评价是否考虑融资的影响

【答案】C。

【解析】经济效果评价对于定量分析,按其是否考虑时间因素可分为静态分析和动态分析。

33.【2011年真题】关于静态投资回收期特点的说法,正确的是( )。

A.静态投资回收期只考虑了方案投资回收之前的效果

B.静态投资回收期可以单独用来评价方案是否可行

C.若静态投资回收期大于基准投资回收期,则表明该方案可以接受

D.静态投资回收期越长,表明资本周转速度越快

【答案】A。

【解析】静态投资回收期指标容易理解,计算也比较简便,在一定程度上显示了资本的周转速度。显然,资本周转速度越快,静态投资回收期越短,风险越小,技术方案抗风险能力强。但不足的是,静态投资回收期没有全面地考虑技术方案整个计算期内现金流量,即只考虑回收之前的效果,不能反映投资回收之后的情况,故无法准确衡量技术方案在整个计算期内的经济效果。所以,静态投资回收期作为技术方案选择和技术方案排队的评价准则是不可靠的,它只能作为辅助评价指标,或与其他评价指标结合应用。

34.【2011年真题】某技术方案的净现金流量见下表。若基准收益率大于0,则方案的财务净现值( )。

某技术方案的净现金流量表

A.等于900万元

B.大于900万元,小于1400万元

C.小于900万元

D.等于1400万元

【答案】C。

【解析】在不考虑时间价值的情况下,合计为900万元。但本题基准收益率大于等于0。故其方案的净现值一定小于900万元。故选C。

35.【2011年真题】某技术方案在不同收益率i下的净现值为:i=7%时,FNPV=1200万元;i=8%时,FNPV=800万元;i=9%时,FNPV=430万元。则该方案内部收益率的范围为( )。

A.小于7%

B.大于9%

C.7%~8%

D.8%~9%

【答案】B。

【解析】按照财务净现值的评价准则,只要FNPV(i)≥0,技术方案就可以接受。但由于FN-PV(i)是i的递减函数,故折现率i定得越高,技术方案被接受的可能性越小。那么,若FNPV(0)>0,则i可以大到使FNPV(i)=0,这时i就是财务内部收益率(FIRR),所以本题中若使FNPV=0,则i一定要大于9%才可能。

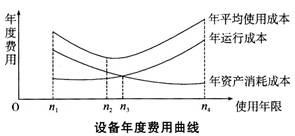

36.【2011年真题】某设备年度费用曲线如下图所示,依据下图判断,该设备的经济寿命为( )年。

A.n1

B.n2

C.n3

D.n4

【答案】B。

【解析】设备使用年限越长,所分摊的设备年资产消耗成本越少,但是随着设备使用年限的增加,年资产消耗成本的降低,会被年度运行成本的增加或收益的下降所抵消。在整个变化过程中存在着某一年份,设备年平均使用成本最低,经济效益最好。如上图所示,在n2年时,设备年平均使用成本达到最低值。称设备从开始使用到其年平均使用成本最小(或年盈利最高)的使用年限n2为设备的经济寿命。所以,设备的经济寿命就是从经济观点(即成本观点或收益观点)确定的设备更新的最佳时刻。

37.【2011年真题】某技术方案年设计生产能力为20万t,年固定成本为2200万元,产品销售单价为1200元t,每吨产品的可变成本为800元,每吨产品应纳营业税金及附加为180元,则该产品不亏不盈的年产销量是( )万t。

A.10.00

B.3.55

C.5.50

D.20.00

【答案】A。

【解析】本题中该产品不亏不盈的年产销量的计算过程如下:

不亏不盈的产销量=[2200×10000/(1200-800-180)]t

=100000t

=10万t

38.【2011年真题】某分项工程施工采用方案A的成本为5万元,在相同条件下,采用其他方案的合理成本为4.5万元。对方案A实施价值工程时,可以认为方案A的价值系数为( )。

A.O.90

B.0.10

C.0.53

D.1.11

【答案】A。

【解析】价值工程中价值系数的计算公式为V=Fi/Ci;题目中设定在相同条件下,且采用其他方案的合理成本为4.5万元。故可假定其他方案为最优方案。Vi=1,则其功能成本为4.5万元;故A方案的V=4.5/5.0=0.9。

39.【2011年真题】某工程有甲、乙、丙、丁四个实施方案可供选择。四个方案的投资额依次是60万元、80万元、100万元和120万元。年运行成本依次是16万元、13万元、10万元和6万元,各方案应用环境相同。设基准投资率为10%,则采用折算费用法选择的最优方案为( )。

A.甲

B.乙

C.丙

D.丁

【答案】D。

【解析】本题中的各方案折算费用计算为:

甲的折算费用=16万元+60万元×10%=22万元。

乙的折算费用=13万元+80万元×10%=21万元。

丙的折算费用=10万元+100万元×10%=20万元。

丁的折算费用=6万元+120万元×10%=18万元,即选择最优方案为丁。

40.【2010年真题】甲施工企业年初向银行贷款流动资金200万元,按季计算并支付利息,季度利率1.5%,则甲施工企业一年应支付的该项流动资金贷款利息为( )万元。

A.6.00

B.6.05

C.12.00

D.12.27

【答案】C。

【解析】由于利息是按季计算并支付的,因此应采用单利来计算,也不需要换算利率。流动资金贷款利息=200万元× 1.5%× 4=12万元。

41.【2010年真题】某人连续5年每年末存入银行20万元,银行年利率6%,按年复利计算,第5年年末一次性收回本金和利息,则到期可以回收的金额为( )万元。

A.104.80

B.106.00

C.107.49

D.112.74

【答案】D。

【解析】等额支付系列终值的计算如下:

42.【2010年真题】年利率8%,按季度复利计息,则半年期实际利率为( )。

A.4.00%

B.4.04%

C.4.07%

D.4.12%

【答案】B。

【解析】半年期实际利率=(1+r/m) m-1=(1+8%/4)2-1=4.04%。顺便说一下,r/m中的m等于一年计息的次数(本题中,一年有4个季度,就计息4次),公式中的指数m等于所求实际利率的周期与计息周期的比值。

鲁班培训河南分校-河南鲁班培训主营:建造师培训、消防工程师培训、造价工程师、监理工程师、安全工程师等建筑人才及企业人才培训,建筑学历(郑州大学、电大),证书代办,技工证、八大员、中级职称代评等。

鲁班培训郑州分校-郑州鲁班培训官方唯一地址:郑州市金水路与文化路交叉口向东50米路南建达大厦808、810室(新通桥站下车);

联系电话:400-610-8299,0371-63281881,18137142639。

河南鲁班培训官网:www.luban123.com

微信公众号:henanlobn